学校では教えてくれないお金の話

今回は、学校などでは教えてくれない「お金」の話をしていこうと思います。

なぜそんな話をしていくのか?

それは、今も昔も「お金」はとても重要なものだから。また、そのお金を貯めるには支出のカットが不可欠です。

例えば、年収1億円でも、全て使ってしまえば、貯金額はゼロです。

しかし、できる限り支出を抑え、年間9,000万円の支出とすれば年間1,000万円も貯蓄できます。これが数十年続くと考えれば、その差は一目瞭然ですね。

では、どのように支出を抑えていくのでしょうか?

よく言われているのが、大きな支出をカットすること。そして、税金優遇制度を最大限活用すること。

今回は、後者の「税金対策」といった観点から話を進めていきたいと思います。

これに関しては、意外と身近なところにそのヒントが潜んでいるのです。そのひとつの例が、ここ数年注目されている「ふるさと納税」。

この「ふるさと納税」をはじめとした、「知らなきゃ損!」なお金の話をしていくので、ぜひ最後まで目を通してみてください!

今回紹介するのは、全部で3つの制度となります。どれかひとつを活用するのもありですし、全てを組み合わせるのもありです。自分に合った方法でやっていきましょう。

【目次】

1. ふるさと納税

2. 確定拠出年金(iDeCo)

3. NISA

4. まとめ

1. ふるさと納税

まず最初にご紹介する制度は、「ふるさと納税」です。しばしば話題にもなっているため、聞いたことのある方は多いのではないでしょうか?

今回はその仕組みについてざっくりまとめてみました。

「ふるさと納税」とは、応援したい自治体に”使い道を指定”して寄附することができる制度。そして、寄附することにより税控除の税制メリットの享受に加え、返礼品まで受け取ることができるのです。

具体的には、2,000円分は自己負担となりますが、残りは住民税や所得税の控除として戻ってくるというもの。さらに、返礼品の多くは2,000円以上のものが用意されているのでとてもお得なのです。

まとめると、メリットは以下の通り。

・寄附金が控除され戻ってくる(寄附金に上限あり)

・返礼品がもらえる

・使い道を指定できる

次は気になるデメリット。

まずひとつ目は、年間6以上の自治体へ寄附をする際、確定申告をする必要があるということ。今回は詳しく触れませんが、興味がある方は自分で調べてみてください!

また、あくまで「寄附」による税制メリットを享受しているだけですから、減税・節税とは異なります。

そして、自己負担金2,000円。自治体によっては、それ以下の返礼品が用意されていることもあります。その場合、お得だと感じられなくなってしまうかもしれません。

また、自分の望まない返礼品とならないように、しっかり選ぶようにしましょう。

ネット通販感覚で寄附ができるため、税控除の対象者ではない方が寄附をしてしまうと「ふるさと納税」としてカウントされないこともあるため要注意です。

デメリットをまとめるとこのようになります。

・年間6以上の自治体への寄附では確定申告が必要

・減税、節税とは異なる

・寄附金額に関係なく、自己負担金2,000円が必ずかかる

・名義が異なれば、税控除の対象外

・上限額がある

これらが「ふるさと納税」の仕組みと、そのメリット・デメリットとなります。さらに詳しく知りたい方は、こちらのサイトをご覧ください。

筆者が今回参照したサイトはこちら↓

https://furunavi.jp/discovery/staff_blog/furusatonouzei-demerit/#i

2. 確定拠出年金(iDeCo)

とてもざっくり言ってしまえば、「節税ができる私的年金制度」なんです。

毎月一定額を積み立てて、投資信託などで運用します。そして、60歳以降で一時金として一括、または分割で年金として受け取ることが可能という制度。

この制度の一番のメリットは節税効果があること。これについては後ほど詳述しますが、節税できるのですから見逃せませんね。

そして、運用することにより得られる利益(運用益)には一切税金がかかりません。

ただしデメリットとして、積み立てたお金は60歳になるまでは原則引き落とすことはできません。しかし、引き落としのできない貯金と捉えればここは問題ないと思います。

では、詳しくみていきましょう。

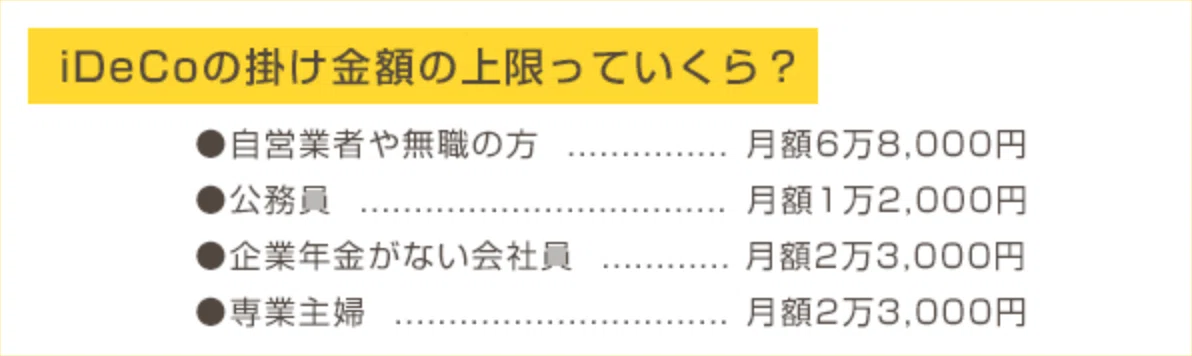

まずは、積み立てから受け取りまではどのような流れになるか。人によって、毎月の積み立て上限額は変わってきます。上限額については、下の画像をご覧ください。

毎月5,000円から1,000円単位で積み立て可能となっています。資産運用の対象となる金融商品の例は、定期預金、投資信託、保険商品などさまざま。対象商品は、証券会社によって様々なので、事前にしっかり調べるようにしましょう。

掛け金を受け取ることができるのは、先ほども言いましたが原則は60歳から。ただし、特例として一時金を受け取れる場合もあります。

(*詳しくはこちらから)

また、受け取り方としては3種類。「年金」、「一時金」、「年金と一時金の組み合わせ」です。これに関しても詳しくは触れませんので、気になる方はこちらから。

このように、iDeCoは「毎月の積み立て額をいくらにするか」、「どのような金融商品で運用するか」、「受け取り方をどのようにするか」を自分で決められる、かなり自由な制度となっているのです。

次に、iDeCoを活用するメリットを見ていきます。

メリットはなんと言っても、「節税できること」。実際にどのような節税になるのでしょうか。

iDeCoには3つのタイミングでの節税メリットがあります。

まず1つ目のタイミングは「積立時」。iDeCoで積み立てた掛け金が全額所得控除の対象となり、「所得税」と「住民税」が軽減されます。積み立てた全期間で控除されるので、大きな節税効果があることになります。

そして2つ目のタイミングは、「運用時」。投資信託などの金融商品で利益が出た際(これを「運用益」と言って、分配金や売却益などになります)、通常ではおよそ20%の税金がかかります。しかしながら、iDeCoで運用した際にはその税金がかからなくなるのです。非課税になるので、よりお金が貯まりやすくなっていくのもメリットですね。

最後のタイミングは「受取時」。60歳以降で、一時金か年金で受け取ることができます。年金で受け取る場合には「公的年金控除」、一時金で受け取る場合には「退職所得控除」が適用され、全額非課税になります。

このように、資産運用する全てのタイミングで非課税になるということが非常に大きなメリットとなっています。

実際に、運用商品を「投資信託」としてシミュレーションをしてみましょう。

シミュレーションには、楽天証券のサイトを使いました。

ご自身の条件でシミュレーションをしてみたい方はこちら。

今回は以下のような条件でやってみたいと思います。

(今回は会社員でのシミュレーションです)

運用は投資信託で、年の利回りを積極的な運用である5%に設定しています。

利回りは低いほどよりリスクが小さくなる(ローリスク・ローリターン)ので、自分のリスク許容度と相談しましょう!もちろん、リスクを取るほどリターンは大きくなりやすくなります(ハイリスク・ハイリターン)。

今回の場合、年間の節税額は48,000円ですから、35年間では1,680,000円も節税できることになります。これは大きい!

これだけでも十分大きな節税額となりますが、さらに驚きなのが運用益になります。

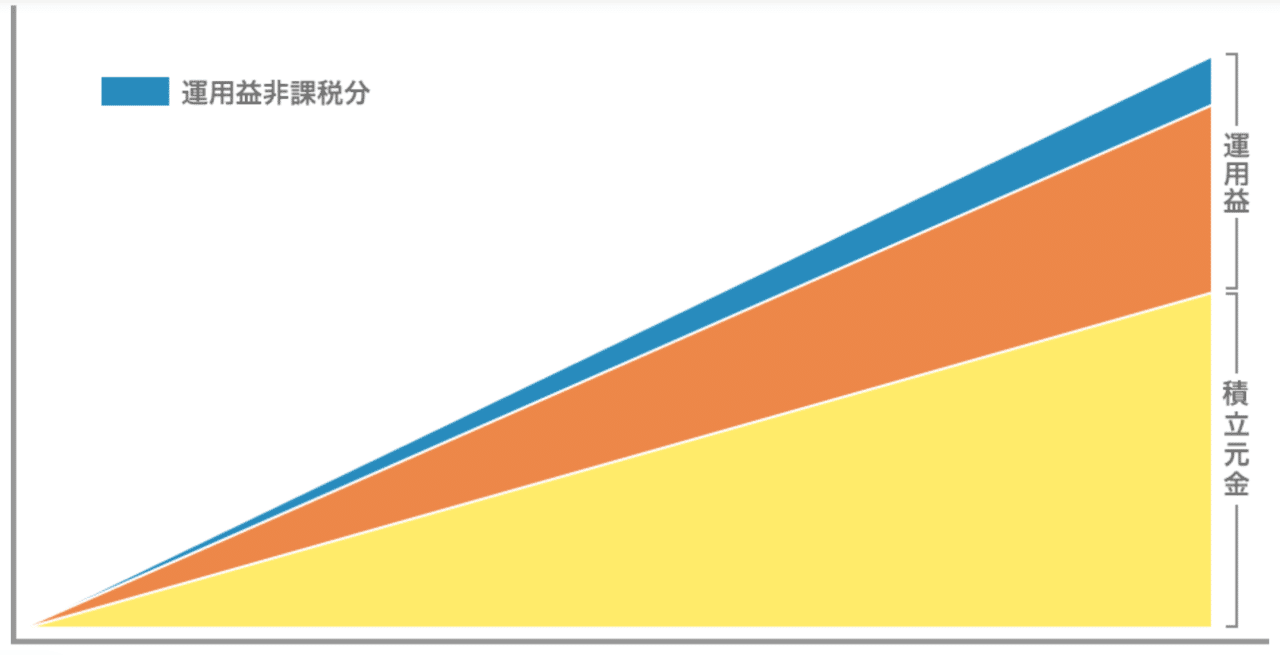

毎年240,000円ずつ元本が増えていきますよね。そしてこれが、年率5%で増えるとしています。これが35年間続くととんでもないことになります。

まずは、元本ですが、こちらは24万円×35年間で8,400,000円。そして、年率5%で運用した場合の運用益は35年間で14,321,849円。元本を上回る利益となっていますね。iDeCoを活用しないと、この運用益におよそ20%の税金がかかりますから実質11,457,479円の運用益となってしまいます。300万円近い差ですね。この300万円が税金として取られないのですからこれだけで大きなメリットです。

図として見るとこのような感じになります。

このような増え方は「複利」というものの力となります。これがどのようなものであるかは、別の記事で紹介していますのでぜひご覧ください。

あくまで今回は一例です。

ですが、これだけでiDeCoはかなりお得な例であることが分かりますよね。やらない手はありませんね!

僕がおすすめする証券会社は楽天証券です。ぜひ口座開設してみてはいかがでしょうか?

↓↓口座開設はこちらから↓↓

3.NISA

こちらの制度は、投資により得た利益に対して非課税になるという制度。先ほども軽く触れましたが、投資により得られる利益(売却益、配当など)にはおよそ20%の税金がかかります。

ですが、年間一定額までの投資金額によって得られる利益には税金がかからないという制度があります。それが「NISA」となります。

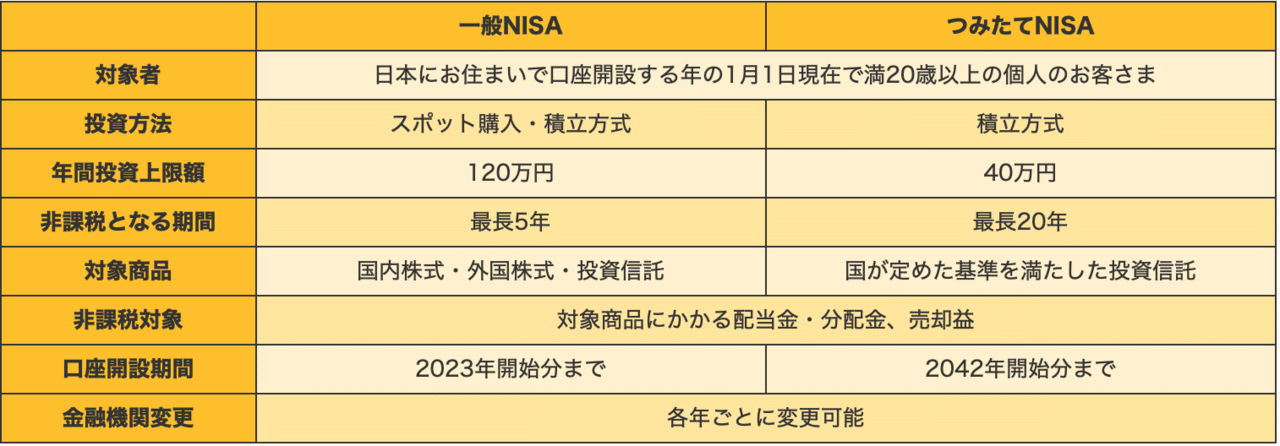

NISAには「一般NISA」と「つみたてNISA」の2種類があります。(「ジュニアNISA」もありますが今回は割愛)

それぞれの特徴をまとめたものがこちら。

一般NISAは、1年間で最大120万円前が非課税となりますが期間が5年間とつみたてNISAよりも短くなっています。また、つみたてNISAで投資可能な商品は、国が定めた基準を満たした投資信託のみとなっています。

一般NISAとつみたてNISAのどちらを選べばいいかは、投資可能な資金によって判断するのが良いと思います。少額からの投資をする場合はつみたてNISAの方が向いているかもしれません。

つみたてNISAについては、別の記事でまとめていますので、興味がある方はそちらをご覧ください。

4. まとめ

ここまで、節税の仕方について3つほどみてきました。特に、iDeCoは使わないと損でしかないですよね。

節税の方法やこのような制度について、今まで積極的に教えてもらう機会はあったでしょうか?おそらく、そんな機会は自分から掴みに行かない限り全くないのではないかと思います。

ですが、仕組みとメリットを知っていればやらないという選択肢は、ないのではないでしょうか。

もし、投資信託で資産運用しているのであれば、節税できた金額を再投資すればそれがまた利益を生む可能性だってあるのです。また、節税したお金を自分の好きなものを買う資金の一部にしてもいいかもしれません。

お金に関しては特に、人から教わる機会は少ないはずです。ですが自分から学ぶことができた読者の方はとても幸福なのです。

中には、「投資」と聞くと嫌悪感を抱いてしまったり、距離を置きたくなってしまう方もいるかもしれません。ですが、「節税」と捉えれば、そこまで抵抗がないどころか積極的に行い方もいるかもしれません。

今回は、普段教わることのない節税を中心としたお金の話をしました。いかがだったでしょうか?初めて知ったこともあれば、ある程度知っていた話もある方もいるのではないでしょうか?